الآلة الحاسبة لحساب معاير التأهل

تعرّف على المستندات المطلوبة لتقديم طلبك، بما يشمل الهوية والعمل والدخل وتفاصيل العقار.

هل لديك حساب معنا؟

البطاقات

هل لديك بطاقة معنا ؟

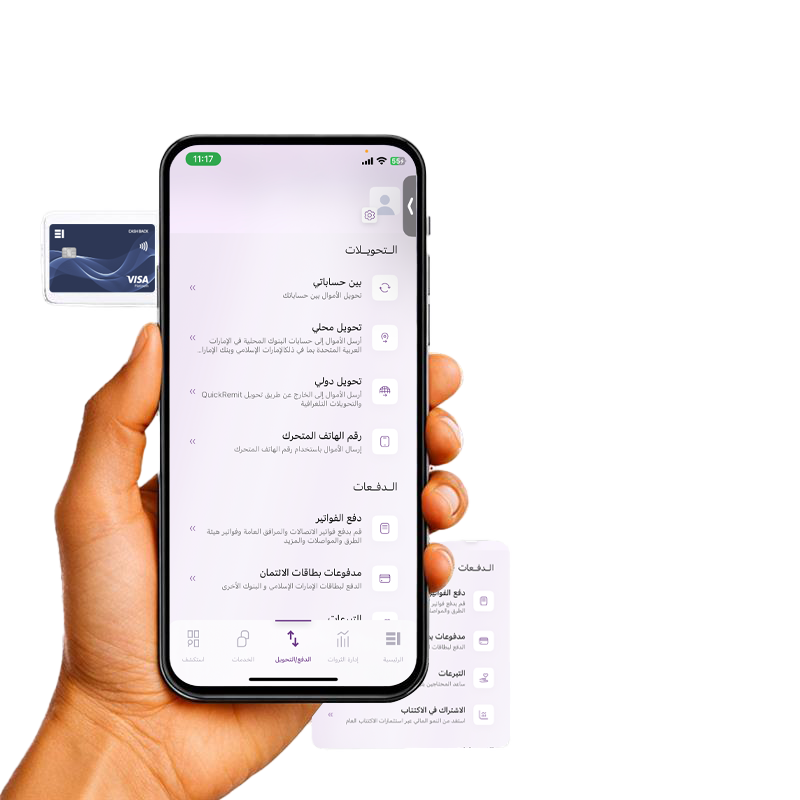

الخدمات المصرفية الرقمية

طرق أخرى للخدمات المصرفية

نظرة عامة عن الخدمات المصرفية المميزة

حلول مصرفية

الخدمات المصرفية الرقمية

ابدأ ودع أعمالك تنمو وتكبر

للشركات القائمة

حلولنا التمويلية

حلول النقد والدفع

خدمات التجارة وصرف العملات الأجنبية الخاصة بنا

عن الخدمات المصرفية للشركات

المؤسسات المالية التابعة للإمارات الإسلامي

حوّل حلمك بامتلاك منزل إلى حقيقة مع التمويل السكني من الإمارات الإسلامي. صُمّمت حلولنا المتوافقة مع أحكام الشريعة لتلائم نمط حياتك وأهدافك المالية، مع خيارات سداد مرنة، ومبالغ تمويل مرتفعة، وإمكانية الاختيار من مجموعة واسعة من المشاريع المعتمدة في مختلف أنحاء دولة الإمارات.

احصل على مبالغ تمويل مرتفعة تصل إلى 25 مليون درهم لدعم شراء العقارات المميزة.

تمويل يصل إلى %80 من قيمة العقار للمقيمين، و %85 لمواطني دولة الإمارات.

استمتع بدفعات شهرية مرنة تتوافق مع أولويات تدفّقك النقدي.

حضّر مستنداتك مسبقاً لضمان معالجة سلسة وسريعة لطلب التمويل.

إذا كنت مقيماً عاملاً مقابل راتب، فسيتعيّن عليك تقديم ما يثبت وظيفتك ودخلك وتفاصيل العقار لإتمام طلب التمويل.

لغير المقيمين العاملين مقابل راتب، يتعيّن تقديم ما يثبت دخلك ووثائق مصرفية من بلد إقامتك، بالإضافة إلى مستندات شراء العقار لإتمام طلب التمويل.

يتعيّن على المتعاملين العاملين لحسابهم الخاص تقديم مستندات سارية تثبت نشاطهم التجاري ودخلهم، إضافةً إلى تفاصيل العقار المطلوب تمويله.

يتعيّن على المتعاملين غير المقيمين العاملين لحسابهم الخاص تقديم مستندات موثّقة لنشاطهم التجاري، وسجلات مصرفية من خارج الدولة، بالإضافة إلى مستندات شراء العقار لدعم طلب التمويل.

هل تتساءل عن قيمة القسط الشهري المتوقع؟ استخدم حاسبة التمويل السكني لدينا لتقدير الأقساط والتخطيط لتمويلك بثقة.

تعرّف على المستندات المطلوبة لتقديم طلبك، بما يشمل الهوية والعمل والدخل وتفاصيل العقار.

خاص بتمويل الإنشاء فقط. اطّلع على التفاصيل المطلوبة لتقدير الأقساط والتخطيط لطلب التمويل الخاص بك.

يوفّر حماية مالية لك ولعائلتك في حال حدوث ظروف غير متوقعة. اضغط على الرمز للاطّلاع على وثيقة التأمين كاملة.

يوفّر تغطية لمنزلك ضد الأضرار أو الخسائر أو الأحداث غير المتوقعة لمزيد من راحة البال. اضغط على الرمز للاطّلاع على وثيقة التأمين كاملة.

توجد عدة فروق رئيسية. في التمويل السكني التقليدي، يقوم المتعامل بالحصول على تمويل لشراء منزل ثم يسدد هذا المبلغ على مدى عدة سنوات، ويكون ملزماً بالسداد بغض النظر عن النتائج أو الظروف، وهو ما لا يتوافق مع مبادئ الشريعة الإسلامية.

أما في التمويل الإسلامي، فيقوم المتعامل أولاً بتحديد العقار الذي يرغب في تملكه، ثم يقوم المصرف بشراء العقار نيابةً عنه من البائع. وبدلاً من بيع العقار للمتعامل، يقوم المصرف بتأجيره له لمدة متفق عليها وفق صيغة الإجارة. وفي الوقت نفسه، يتعهد المصرف بنقل ملكية العقار إلى المتعامل بعد استيفاء جميع الشروط والأحكام المنصوص عليها في عقد الإجارة.

وتتمثل السمة المميزة لهذه الصيغة في أن العقار يبقى مملوكاً للمصرف طوال مدة التمويل. ويكون المصرف هو المؤجّر، بينما يكون المتعامل في دور المستأجر. وخلال هذه الفترة، يقوم المتعامل بسداد دفعات شهرية تتكون من مساهمات في ثمن شراء العقار، إضافة إلى دفعات إيجارية تمثل ربح المصرف. وعند وصول مجموع المساهمات الرأسمالية إلى قيمة الشراء الأصلية، يتم نقل ملكية العقار إلى المتعامل.

نعم، يمكنك إعادة التمويل الحالي لمنزلك مع البنوك الأخرى من خلال تمويل المنزل "منزلي" من الإمارات الإسلامي.

لا، لا يفرض الإمارات الإسلامي أي ربح إضافي على الأرباح المستحقة على أي منتج ائتماني مُقدّم للمتعاملين.

اكتشف مجموعة من حلول التمويل المرنة المصمّمة لتناسب أسلوب حياتك وأهدافك

حقوق الطبع والنشر © 2026 مصرف الإمارات الإسلامي (ش.م.ع.) هو مصرف مرخّص من قبل مصرف الإمارات العربية المتحدة المركزي.